来源时间为:2023-02-13

中国经济网北京2月13日讯近日,深圳证券交易所发布关于对四川省新能源动力股份有限公司的重组问询函(许可类重组问询函〔2023〕第3号)。1月20日,四川省新能源动力股份有限公司(简称“川能动力”,000155.SZ)发布四川省新能源动力股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)。

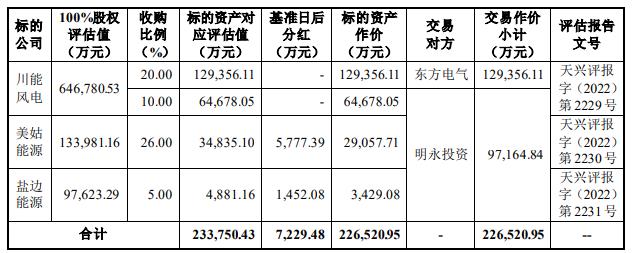

川能动力拟向东方电气发行股份购买其持有的川能风电20%股权,交易作价129356.11万元;拟向明永投资发行股份购买其持有的川能风电10%股权及川能风电下属美姑能源26%股权和盐边能源5%股权,交易作价97164.84万元。本次交易标的资产作价合计为226520.95万元。

同时,川能动力拟向不超过35名符合中国证监会规定的特定投资者发行股份募集配套资金,募集配套资金总额预计不超过226520.95万元,且不超过本次交易中上市公司发行股份购买资产交易金额的100%,发行数量不超过本次交易前上市公司总股本的30%,即不超过44277.80万股。募集配套资金在扣除中介机构费用和相关税费后,将用于标的公司“凉山州会东县小街一期风电项目”、“凉山州会东县淌塘二期风电项目”项目建设以及补充上市公司流动资金。其中补充流动资金不超过募集配套资金总额的50%。如募集配套资金未能获准实施或实际募集资金金额小于募集资金用途的资金需求量,则不足部分由上市公司以自筹资金补足。

本次募集配套资金以本次购买资产的成功实施为前提和实施条件,但本次购买资产不以本次募集配套资金的成功实施为前提,最终募集配套资金成功与否不影响本次购买资产行为的实施。

本次交易前,交易对方东方电气、明永投资与上市公司不存在关联关系。本次购买资产完成后,交易对方东方电气持有上市公司股份比例将超过5%,根据《深圳证券交易所股票上市规则》,交易对方东方电气构成上市公司关联方,本次交易构成关联交易。

本次交易标的资产包括川能风电30%股权、美姑能源26%股权和盐边能源5%股权,评估基准日为2022年9月30日。根据天健兴业出具的评估报告,天健兴业以2022年9月30为评估基准日,采用收益法和市场法对标的资产在评估基准日的市场价值进行了评估,最终采用收益法评估结果作为评估结论。标的资产的评估情况如下表所示:

上述评估结果均已经四川能投备案,此外川能风电100%股权的评估结果还经国务院国资委备案。经交易各方协商一致,本次交易中东方电气持有的川能风电20%股权交易作价确认为129356.11万元;明永投资持有的川能风电10%股权、美姑能源26%股权和盐边能源5%股权交易作价确认为97164.84万元。标的资产交易作价合计为226520.95万元。

2020年12月,川能动力与新能电力签订了《股权转让协议》,川能动力将其持有的川能风电70.00%股权以非公开协议转让方式转让给控股子公司新能电力,转让价格为148625.14万元,作价依据为北京中企华资产评估有限责任公司出具的《资产评估报告》(中企华评报字[2020]第4287号)。本次评估与前次评估差异对比如下:

本次评估较前次评估差异约44亿元,由以下几方面原因导致:1、本次评估基准日标的公司归母净资产较前次评估差异增加约13亿元;2、纳入收益法预测发电装机量有所提升;3、本次评估风电场利用小时数高于前次评估风电场利用小时数;4、可变成本占营业收入比例和管理费用率较前次评估有所下降;5、前次评估报告出具后标的公司享受西部大开发所得税优惠;6、无风险利率和折现率有所下降。

深圳证券交易所表示,1月20日,川能动力披露了《四川省新能源动力股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)》。

关于川能风电三年内评估值差异。报告书显示,本次交易的评估以2022年9月30日为基准日,采用收益法评估,川能风电股东全部权益价值为646780.53万元。2020年12月,川能动力与新能电力签订了《股权转让协议》,以2019年12月31日为基准日,采用收益法评估,川能风电股东全部权益价值为207165.91万元,与本次交易评估差异439614.62万元,估值差异率212.20%。请川能动力:

(1)结合行业发展趋势、川能风电盈利状况、两次评估基准日之间川能风电经营状况及资产状况的变化、评估方法和评估过程的差异等具体说明两次评估值差异较大的原因及合理性;

(2)结合本次评估基准日川能风电归母净资产较前次评估差异增加约13亿元,以表格列示川能风电主要增值资产项目明细情况,并说明差异原因及合理性,说明在两次交易中上述资产是否存在变现或回收风险,是否存在资产减值未充分计提得情形;

(3)说明川能风电本次评估基准日发电装机量有所提升、风电场利用小时数高于前次评估的依据及具体数值,对估值的具体影响,披露详细计算过程。

请独立财务顾问、评估机构对上述问题进行核查并发表明确意见。

以下为原文:

深圳证券交易所

关于对四川省新能源动力股份有限公司的重组问询函

许可类重组问询函〔2023〕第3号

四川省新能源动力股份有限公司董事会:

1月20日,你公司披露了《四川省新能源动力股份有限公司发行股份购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“报告书”)。我部对上述披露文件进行了事后审查,现将意见反馈如下:

1.关于本次重组方案调整。报告书显示,你公司对原重组预案进行调整,前次重组预案中公司拟购买四川省能投风电开发有限公司(以下简称“川能风电”)30%股权、四川省能投会东新能源开发有限公司(以下简称“会东能源”)5%股权、四川省能投美姑新能源开发有限公司(以下简称“美姑能源”)49%股权、四川省能投盐边新能源开发有限公司(以下简称“盐边能源”)5%股权和四川省能投雷波新能源开发有限公司(以下简称“雷波能源”)49%股权,合计作价279643.98万元;本次重组方案中公司只购买川能风电30%股权、美姑能源26%股权和盐边能源5%股权,合计作价226520.95万元。

你公司控股子公司四川能投新能电力有限公司(以下简称“新能电力”)直接持有川能风电70%股权,你公司为川能风电的控股股东;川能风电持有美姑能源51%股权、盐边能源95%股权、会东能源95%股权、雷波能源51%股权。本次交易系你公司收购控股子公司少数股东权益,调减的标的资产均为本次交易标的公司川能风电控股的项目公司少数股权。请你公司:

(1)说明收购方案调整的具体原因、后续是否有继续购买计划、是否存在未披露的特殊安排;

(2)分别说明川能风电、美姑能源和盐边能源重组方案调整是否构成重大调整以及调整前后作价的差异,说明原因及合理性。

请独立财务顾问对上述问题进行核查并发表明确意见。

2.关于收益法评估。报告书显示,本次交易评估机构以2022年9月30日为评估基准日,采用收益法评估,其中川能风电股东全部权益价值为646780.53万元,评估增值率105.02%,美姑能源股东全部权益价值为133981.16万元,评估增值率94.97%,盐边能源股东全部权益价值为97623.29万元,评估增值率46.18%。

此外,美姑能源收益法评估假设、收益法评估模型、估值计算公式以及收益期预测方法、重要科目预测思路、历史电价定价政策以及预测电价思路同会东能源。盐边能源第1-17项收益法假设、收益法评估模型、估值计算公式、收益期预测方法、重要科目预测思路、省调项目电价的部分预测同会东能源。收益法评估下,川能风电2023-2026年营运资金预测数分别为-27401.80万元、-11095.04万元、-87.47万元和2903.75万元;美姑能源2023-2026年营运资金预测数分别为-1576.83万元、-1758.70万元、11.16万元和-35.77万元;盐边能源2023-2026年营运资金预测数分别为8150.11万元、1668.31万元、-11.35万元和-7.36万元。请你公司:

(1)说明川能风电收益法评估中,市场风险溢价、企业特定风险系数指标详细计算过程、取值依据及合理性;

(2)根据报告书,会东能源已不在本次交易标的资产范围内,请补充披露:

①美姑能源收益法评估假设、收益法评估模型、估值计算公式以及收益期预测方法、重要科目预测思路、历史电价定价政策以及预测电价思路;

②盐边能源第1-17项收益法假设、收益法评估模型、估值计算公式、收益期预测方法、重要科目预测思路、省调项目电价的完整预测过程;

(3)说明各标的公司营运资金预测的具体计算过程,说明川能风电2023-2025年营运资金预测数为负的原因及合理性,美姑能源2023年、2024年和2026年营运资金预测数为负的原因及合理性,盐边能源2023-2026年营运资金预测数呈下降趋势的原因及合理性。

请独立财务顾问、评估机构对上述问题进行核查并发表明确意见。

3.关于市场法评估。报告书显示,采用市场法评估后的川能风电股东全部权益价值为626529.16万元,较收益法评估值差异率为-3.13%,采用市场法评估后的美姑能源股东全部权益价值为125027.50万元,较收益法评估值差异率为-6.68%,采用市场法评估后的盐边能源股东全部权益价值为96430.56万元,较收益法评估值差异率为-1.22%。

此外,美姑能源、盐边能源市场法评估中,市场法理论、价值比率以及评估模型同会东能源,美姑能源市场法评估假设同会东能源。请你公司:

(1)说明川能风电、美姑能源、盐边能源市场法评估中,可比公司的详细选取过程,包括选取原则、选取标准、具体筛选步骤,列式分析各标的公司与可比公司在主营业务、业务细分、行业地位、资产规模、盈利能力、偿债能力、营运能力等方面的差异,说明可比公司的选取是否审慎、合理,是否具有可比性;

(2)补充披露:

①美姑能源市场法评估假设、市场法理论、价值比率以及评估模型;

②盐边能源市场法理论、价值比率以及评估模型。

请独立财务顾问、评估机构对上述问题进行核查并发表明确意见。

4.关于川能风电三年内评估值差异。报告书显示,本次交易的评估以2022年9月30日为基准日,采用收益法评估,川能风电股东全部权益价值为646780.53万元。2020年12月,你公司与新能电力签订了《股权转让协议》,以2019年12月31日为基准日,采用收益法评估,川能风电股东全部权益价值为207165.91万元,与本次交易评估差异439614.62万元,估值差异率212.20%。请你公司:

(1)结合行业发展趋势、川能风电盈利状况、两次评估基准日之间川能风电经营状况及资产状况的变化、评估方法和评估过程的差异等具体说明两次评估值差异较大的原因及合理性;

(2)结合本次评估基准日川能风电归母净资产较前次评估差异增加约13亿元,以表格列示川能风电主要增值资产项目明细情况,并说明差异原因及合理性,说明在两次交易中上述资产是否存在变现或回收风险,是否存在资产减值未充分计提得情形;

(3)说明川能风电本次评估基准日发电装机量有所提升、风电场利用小时数高于前次评估的依据及具体数值,对估值的具体影响,披露详细计算过程。

请独立财务顾问、评估机构对上述问题进行核查并发表明确意见。

5.关于雷波县拉咪北风电场项目建设限制。报告书显示,川能风电的雷波县拉咪北风电场项目在

文章来源于:http://www.kzrd.com 快照热点

网站内容来源于网络,其真实性与本站无关,请网友慎重判断